定年後に必要な老後資金がいくら必要になるかについて、前回の記事で試算してみました。

年収500万円で子供二人が独立した人をモデルケースとして、現役時代とほぼ同じ水準の生活で月支出30万円とすると、65歳で引退するときに1,800万円の金融資産があればOKです。

この老後資産があれば、平均寿命84歳までは、年金収入と資産1800万円を取り崩ながら、暮らしていけるので安心です。

巷のニュースでは定年後3000万円と言われてたりしますが、しっかりライフプランを作れば、1800万円でも、十分楽しい老後生活を送れるという事実が浮き出てきました。

ニュースに踊らされない検証は大事だと改めて思いました。

とはいえ、1,800万円もの老後資金を65歳までに作るのも大変です。

そこで、今回は老後資金1,800万円をつくる方法について、検討してみたいと思います。

普通に貯金を積み立てていくのか、それともマネーリテラシーを身につけ、資産運用を取り入れてみるか。もしくは、その両方を組み合わせるか、3パターンをシミュレーションして生きたいと思います。

定年後1,800万円の老後資金を20年で形成する3つのマネープラン

そろそろ老後が気になるお年頃の40代をモデルケースとして、老後資金1800万円達成の目標期間を20年としました。

45歳〜64歳の20年でも老後資金を形成したい!

そんな私の気持ちをのせております。

さて、マネープランとしては、まずシンプルに貯金するがもっとも手堅い方法です。

しかし、20年の時間を活かして資産を複利運用するのはとても有効だと思います。

さらに貯金と資産運用のハイブリットにして、手堅さと複利のメリットの両方を狙うのも、冷静と情熱のバランスを持つ大人のマネープランとして面白いと思います。

まとめると、

- 貯金

- 資産運用

- 貯金+資産運用

この3つの方向性で、老後資金1,800円で毎月どのくらい貯蓄が必要か比較してみましょう。みたいと思います。

①貯金で、老後資金を形成する!

貯金で老後資金の計画を立てるのは非常に簡単です。

目標額 ÷ 目標期間(年)= 年間貯蓄額

これだけです。

1,800万円 ÷ 20 = 90万円

年間90万円貯蓄を20年間で老後資金1,800万円が形成できます。

月あたり貯蓄額は、90万円 ÷ 12 = 7.5万円となります。

年収500万円サラリーマンを例にすると、手取り収入月額は33万円です。

毎月7.5万円の貯蓄額は、貯蓄率22.7%になります。

ちょっと厳しい目標かもしれませんね。

②資産運用で、老後資金を形成する

次に資産運用をフル活用で、老後資金を作る場合です。

この試算で使えるのは、以前の紹介したFPの係数です。

ライフプランニングのための6つの係数!自分年金はいくら必要か!?

ファイナンシャルプランナーが活用している6つの係数のうち一つを使います。

●減債基金係数

目標額に達するために必要な毎年の積立金額(積み立てる基金)を計算するときに使う係数です。

最近はネットで検索すれば、係数表がバシッと手に入るので便利ですね。

この表を活用し、1,800万円の資産を20年で形成するために毎年いくら積み立て額を算出します。

まず、その試算のための条件として、「年間の期待利回り」を決める必要があります。

利回りとは、投資金額に対して得られる対価の率のことです。

例えば100万円を何かで運用すると、年に1万円得られたら、利回り1%となります。

身近なもので言えば、”定期預金”の利子のイメージです。

低金利時代の現在では、定期預金では0.2%の利子になりますが、利回り0.2%ということです。

一方、リスクをとって株や投資信託などに投資するとこれよりも高い利回りが期待できます。

株価が上がって得られる上昇率や、株主に対する配当金の配当率を得られるためです。

つみたてNISAなどで話題のインデックスファンドと呼ばれる投資信託は、日経平均株価やNYダウなどの対象株式全部に投資でき、長期間でみれば高い利回りを期待できる商品として人気です。

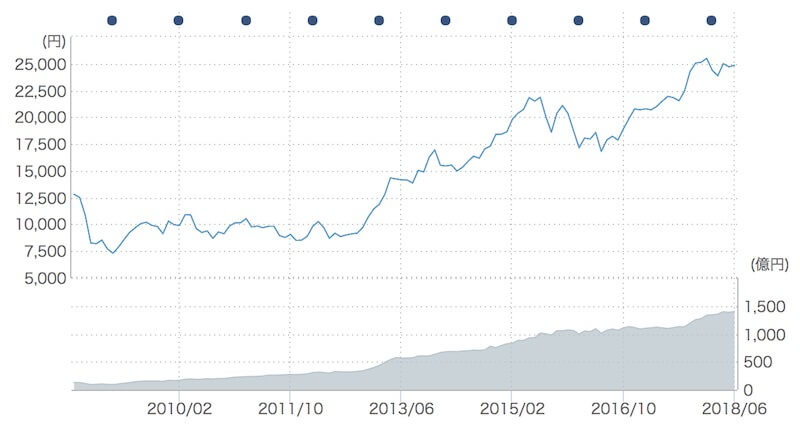

例えば、日経インデックスファンドの10年間のチャートと利回りをチェックしてみます。

10年間の利回り(年率)+6.78%

リーマンショック後というのもありますが、日経平均株価に10年前から投資していると、年間利回り6.78%と非常に高い実績を得たことがわかります。

このようなインデックスファンドなどを活用して、やや保守的な運用でリスクを軽減しつつ、20年間の老後資金を形成していくマネープランを考えてみましょう。

老後資金をつくる資産運用で、「期待する年間利回りを固めの3.0%」で試算します。

主なインデックスファンドの成績を見るとそれほど無謀な値ではありません。

そして、先ほど紹介した減債基金係数表をチェックします。

以下に利回り1.0〜5.0%の5年ごとの係数を抽出してまとめました。

| 年 | 1% | 2% | 3% | 4% | 5% |

| 5年 | 0.19604 | 0.19216 | 0.18835 | 0.18463 | 0.18097 |

| 10年 | 0.09558 | 0.09133 | 0.08723 | 0.08329 | 0.07950 |

| 15年 | 0.06212 | 0.05783 | 0.05377 | 0.04994 | 0.04634 |

| 20年 | 0.04542 | 0.04116 | 0.03722 | 0.03358 | 0.03024 |

| 25年 | 0.03541 | 0.03122 | 0.02743 | 0.02401 | 0.02095 |

計算式は簡単です。

「目標金額 1,800万円 × 減債基金係数(3%20年) 0.03722 = 66.9万円」

月あたりは、約5.5万円の貯蓄額となります。

先ほど試算した貯金のみだと毎月7.5万円貯蓄するのに比べると、毎月2万円余裕ができます。

年収500万円サラリーマンの貯蓄率は、16.9%。

かなり現実感がでてきます。

これが複利運用のメリットです。

複利運用は、期間が伸びるほどメリットがあるので、25年で1800万円を目標とした場合も同じように係数を利用して試算すると、

「目標金額 1,800万円 × 減債基金係数(3%25年) 0.02743 = 49.4万円」

月あたりは、4.1万円の貯蓄額。

と月あたりの貯蓄額が減り、さらに余裕があります。

このように期間が伸びれば伸びるほど、複利運用の効果が高まり、資産形成が楽になります。

老後資金形成も早めに着手することをお勧めします。

③貯金と資産運用で、老後資金を形成する

最後に、貯金と資産運用の2つを活用する場合を検討してみましょう。

シンプルに、貯金:資産運用 = 50 : 50 の半々とします。

堅実に貯金900万円を作りつつ、リスクと期待の資産運用で残りの900万円を作る戦略です。

貯金で900万円

目標額 900万円 ÷ 20年間 = 45万円(年間貯蓄額)

月あたり 3.75万円

資産運用で900万円

年間利回り3.0% 20年で900万円をつくるので

目標金額 900万円 × 減債基金係数(3%20年) 0.03722 = 33.5万円

月あたり 2.79万円

月あたり貯金 + 資産運用 = 6.54万円

年収500万円サラリーマンの貯蓄率 19.8%

貯蓄率20%をなんとか下回っているので比較的現実感はあると思います。

貯金のみで形成するのに比べると、毎月1万円の余裕があります。

貯蓄の堅実と、資産運用の期待も味わえて一石二鳥なマネープランです。

(まとめ)老後資金1,800万円を20年で形成するおすすめマネープラン

貯金と資産運用の違いは、なんとなく理解いただけたでしょうか?

結論として、おすすめしたのは、③貯金 + 資産運用のハイブリッドプランです。

月の目標貯蓄額

貯金(3.75万円) + 資産運用(2.79万円) = 6.54万円

年収500万円サラリーマンの場合の貯蓄率 19.8% (手取り約33万円)

目標利回り 年3.0%

目標利回り 年3.0%を目標にした資産運用の方法は別途まとめていきたいと思います。

ただ、貯金はノーリスクですが、資産運用にはリスクがあるので、どこまでリスク許容できるか?が重要です。

とはいえ、全て貯金だと「複利運用」のメリットがなく月々の貯金額が1万円ほど増えてしまいます。

一方、全て資産運用だと、暴落時のリスクに耐えられない可能性があります。20年間の投資期間があるので、ある程度リスク分散されると思いますが。

また、一般的には、若いうちはリスクを多めに、年とともにリスクを減らすのが良いです。

例えば、40代は資産運用100%でスタートして、毎年5%ずつ資産運用の割合(金額)を減らし、現金貯金を増やしていく。

20年後には、資産運用額を0%にするプランを考えてみるのもおすすめです。

(最後におまけ)仮に利回り5%と高めの場合の20年資産形成シミュレーション

目標金額 1,800万円 × 減債基金係数(5%20年) 0.03024 = 54.4万円

月あたりは、約4.5万円

利回り2.0%違うだけで、さらに2万円楽になりますね。

月額6.7万は厳しいという方は、高めの目標利回りを設定して、投資銘柄を選定するのも面白いと思います。

「米株・投資信託やETF」「中小の配当志向株」などの利回りが期待できる銘柄の投資比率をあげれば達成できない目標ではないと思います。

期間についても、20年ではなく、若いうちから25年、30年と長い期間をかけて資産形成できる人は、月々の貯蓄額は減ります。

そして、複利メリットも大きくなり、さらに簡単に老後資金形成ができます。

若い人は「時間」という資産をうまく活用してください。

なかなか難しいですが。。。

とにかく少額でもいいので、できるだけ早めに資産運用をスタートさせて、まず100万円を目指してみるのがおすすめです。

すると世界は一変していくでしょう。

参考文献

Sponsord link

コメント